Прорачун повраћаја улагања у менаџерском рачуноводству

Управљачко рачуноводство укључује употребу финансијских и других података компаније како би помогло менаџменту да надгледа његове перформансе и доноси одлуке. Поврат улагања мери колико нето пословни приход предузеће остварује у одређеном периоду као проценат његове просечне пословне имовине. РОИ вам говори колико добро користите ресурсе у свом послу за остваривање оперативног профита.

Утврђивање нето оперативног прихода

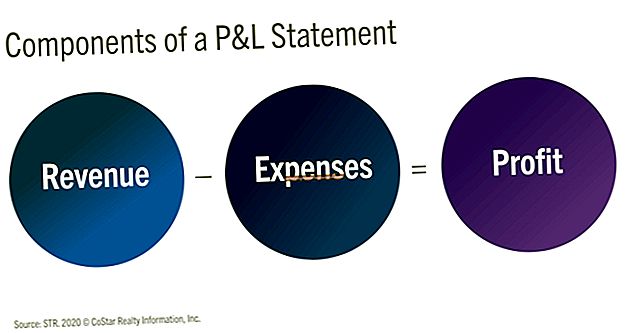

Нето оперативни приход за одређени период једнак је приходу од продаје умањеном за трошкове продате робе, умањен за оперативне трошкове, као што су продаја и административни трошкови. У обрачуну не одузимајте трошкове камата или пореза на добит. На пример, ако сте током прошле године имали 100.000 УСД продаје, 50.000 УСД продате робе и 20.000 УСД продајних и административних трошкова, израчунајте 100.000 УСД минус 50.000 УСД минус 20.000 УСД да бисте добили 30.000 УСД нето оперативног прихода.

Дефиниција пословне имовине

Оперативна имовина су ресурси које користите у свом малом предузећу за остваривање оперативног прихода. Примери укључују новац, залихе, потраживања, зграде и опрему. Када израчунавате вредност оперативне имовине која се амортизује, као што су некретнина или опрема, можете да користите или нето књиговодствену вредност - која је једнака оригиналном трошку умањеном за акумулирану амортизацију - или оригинални трошак. Обавезно користите један или други доследно приликом израчунавања повраћаја улагања за различита одељења вашег пословања.

Утврђивање просечне пословне имовине

Формула за просечну оперативну имовину представља почетну оперативну имовину плус завршну оперативну имовину, а резултат је подељен са 2. У формули почетна и завршна оперативна имовина представљају укупну вредност ваше оперативне имовине на почетку односно на крају периода. На пример, ако имате 90.000 УСД оперативне имовине на почетку године и 110.000 УСД оперативне имовине на крају године, израчунајте 110.000 УСД плус 90.000 УСД и поделите са 2, што је у просеку 100.000 УСД оперативне имовине.

Прорачун повраћаја улагања

РОИ је једнак нето оперативном приходу подељеном са просечном оперативном активом пута 100. На пример, ако ваше мало предузеће има 30.000 УСД нето оперативног прихода и 100.000 УСД просечне оперативне имовине, ваш РОИ би износио 30.000 УСД подељен са 100.000 УСД 100 пута, што је 30 процената. То значи да је ваше мало предузеће остварило нето оперативни приход једнак 30 процената ваше просечне оперативне имовине.

Коришћење повраћаја улагања

Упоредите свој повраћај улагања у различитим временским периодима и између подела да бисте надгледали вашу ефикасност. Виши повраћај улагања бољи је од нижег. Прихватљиви ниво повраћаја улагања варира у зависности од различитих фактора, као што су трошкови капитала компаније и ниво ризика. Генерално, ваш повраћај улагања треба да буде већи од процента годишњег трошка који плаћате повериоцима и инвеститорима да користе њихов капитал; иначе бисте свој капитал платили више него што ћете зарадити улагањем у свој посао.