Како снимити унос у дневник за продају на рачуну

Продаја за вашу компанију значи да је купац купио ваш производ или услугу. Понекад продаја значи да је готовина плаћена у време трансакције, а други пут ће можда бити потребно плаћање касније. Начин на који евидентирате запис о продаји на књиговодственом рачуну зависи од врсте рачуноводства које ваше предузеће води.

Метод рачуноводства готовине

Метода рачуноводства готовине је најједноставнији начин за праћење стварног финансијског стања. Кад новац уђе, забележите га. Кад новац нестане, забележите га. Овим методом не рачунате продају док се новац не прикупи. Након прикупљања готовине, у књигу додајете примљени износ као кредит.

Неке продаје не прикупљају никакав или сав новац у тренутку куповине. Можда сте продали бесплатни пробни период од 30 дана са четири исплате од по 30 долара сваког месеца, која доспевају сваког месеца током четири месеца након пробе. На дан продаје ништа не бележите у књигу. 30 долара се евидентира када клијент изврши прву уплату. Преостала три плаћања се не евидентирају док се не изврше свака.

Метод рачуноводственог разграничења

Метода рачуноводственог разграничења узима у обзир и приход и одлазна средства чак и пре него што се физички изврши продаја, што значи да су и потраживања и испоруке укључени у књигу. Овај начин рачуноводства је помало ризичан јер трансакцију бележите у тренутку продаје, али клијент вам можда неће платити.

На пример, ако продајете робу на велико трговцима на мало под условима „нето 30“, дајете клијенту 30 дана да вам плати, али то бележите на датум трансакције. То је попут давања кредита трговцима. Ако је продавац на мало купио производ вредан 3.000 америчких долара, а продају забележите додавањем 3.000 америчких књига у књигу, можда ћете остати кратки ако клијент не плати било који или цео свој новац. У овом случају, морали бисте да отпишете неплаћени салдо.

Унос у дневник кредита и задужења

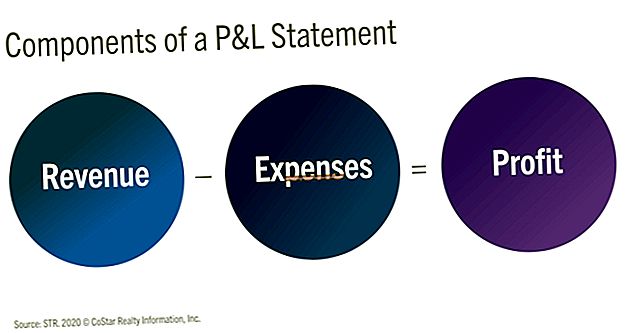

Рачуноводствени часописи све воде као кредит или задужење. Када одобрите један рачун, задужујете други. То значи да свака трансакција додаје плус и минус на одговарајуће рачуне. Када је реч о продајном уносу, прво уносите продају као потраживање или као готовину, што је терећење. Такође уносите задужење за трошкове продате робе. Затим морате књижити одговарајуће категорије да бисте уравнотежили трансакцију, али редовно ажурирајте сваку категорију евиденција: приход, залихе и порез на промет.

На пример, претпоставимо да купац купи сат за 300 долара који има порез на промет од 5 процената и трошак продате робе од 120 долара. Додајте порез на продајну цену за укупно 315 долара. 315 УСД је задужење потраживања. ЦОГС од 120 УСД терети трошкове продате робе. Признајте 300 долара приходу, 120 УСД залиха и 15 УСД за обавезу пореза на промет.

Помирење књига

Без обзира да ли користите готовински или обрачунски метод рачуноводства, важно је ускладити своје књиге. Усклађивање ваших књига користи банкарске изводе да би потврдило које су трансакције, и кредити и задужења, књижене на рачун. Можете да потврдите да су износи тачни и утврдите нерешене проблеме као што су неизвршени чекови и депозити у транзиту. Редовно усаглашавање књига је важно за откривање грешака, обрачун банковних накнада и враћених чекова и тражење потенцијалних превара на вашем рачуну.