Опис посла пуне наплате књиговође

Улога пуног књиговође у малом предузећу сложенија је од улоге редовног књиговође и носи више одговорности. Књиговођа са пуним задужењима бави се свим рачуноводственим потребама компаније, укључујући припрему финансијских извештаја. Улога се најчешће налази у малим и средњим компанијама којима није потребан рачуновођа или контролор. Књиговођа са пуним задужењима извештава директно власника компаније или највиши ниво менаџмента и често сарађује са спољном фирмом ЦПА на припреми финансијских извештаја и пореских пријава на крају године.

Образовање и искуство

Минимални образовни захтев за пуног књиговођу је средњошколска диплома, али већини је потребно даље образовање или сертификат да би пронашли запослење. Послодавци често захтевају диплому сарадника или првоступника у пољу попут рачуноводства или пословања. За неке послодавце довољна је потврда, попут ознаке овлашћеног књиговође, коју је обезбедио Амерички институт професионалних књиговођа. Већина компанија више воли да књиговодство са пуним трошковима комбинује напредно образовање или сертификацију са искуством у пољу. То није почетна позиција. Напредна обука и искуство у рачуноводственом софтверу такође су корисни за оне који траже посао.

Књиговодство

Књиговође са пуним трошковима углавном се баве читавим циклусом рачуноводствених дужности или надгледају друге у основним задацима, као што су обавезе. Они кодирају и уносе фактуре добављача и трошкове, воде чекове, фактуришу купце и клијенте и припремају банкарске депозите, осигуравајући да се исправни рачуни главне књиге терете или књиже у складу с тим. Обрађују радне листове запослених, извршавају провере зарада и припремају месечне и кварталне пореске пријаве. Књиговођа са пуним трошковима обично се бави свим банкарским потребама компаније, укључујући усклађивање месечних извода и праћење новчаног тока.

Главна књига

Књиговођа са пуним пуњењем улази много дубље у главну књигу од редовног књиговође. Књиговодствене евиденције припрема и уноси књиговодственик са пуним трошковима за рачуне као што су основна средства и амортизација. На крају сваког месеца покреће се пробно стање како би се потврдило да су рачуни главне књиге у равнотежи. Књиговођа са пуним трошковима анализира пробно стање и врши неопходна прилагођавања уноса у дневник како би исправио одступања. Генерално, власник или менаџмент компаније или спољна ЦПА фирма одобриће готов пробни биланс пре него што књиговођа затвори књиге за месец.

Финансијски извештаји

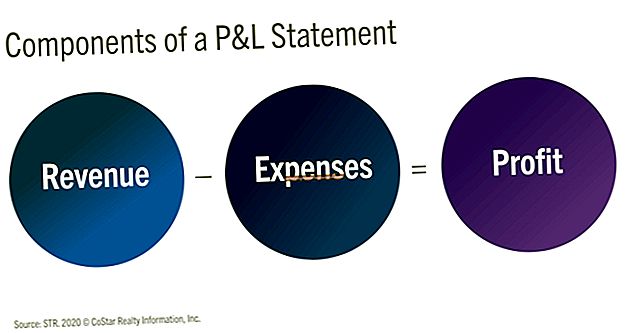

Биланс стања и биланс успеха су финансијски извештаји које обично саставља књиговодствени директор на крају месеца. Они се покрећу након затварања књига и подносе се ЦПА-у ради провере тачности, а затим власницима или менаџменту како би их обавестили о финансијском здрављу компаније. Књиговођа такође може водити извештај о новчаном току и извештај о власничком капиталу, у зависности од потреба и структуре предузећа. Власници или управа могу захтевати периодичне извештаје од пуног књиговодства, као што су извештаји о трошковима посла или извештаји о продаји.

Надзор

У мањој компанији, књиговодственик са пуним задужењима може сам радити на обради целокупног књиговодства и финансијског извештавања компаније, али у средњој фирми књиговодствени службеници или административни помоћници могу помоћи у основним задацима. То може укључивати унос података на рачуне који се плаћају и припрему банковних депозита. Књиговођа са пуном наплатом надгледаће ове запослене, помажући у организовању тока посла и проверавајући тачност рада. Неки књиговође у малим компанијама носе пуно шешира, раде или надгледају у областима као што су куповина, инвентар и људски ресурси.